Berlin/Brüssel Im Herbst wird es bei den Verhandlungen über die Reform der EU-Schuldenregeln ernst. Bereits im September dürften die EU-Finanzminister auf ihrem nächsten Treffen über die Reform sprechen, auch wenn das Thema nicht offiziell auf der Tagesordnung steht. Doch die Zeit drängt.

Als wären die Verhandlungen politisch nicht ohnehin schwierig genug, ist unter Ökonomen ein neuer Streit über die Reform ausgebrochen. Anlass sind Äußerungen von Robin Brooks, Chefökonom des Institute of International Finance, einer Vereinigung globaler Banken.

Brooks These: die neuen Schuldenregeln, die die EU vorschlägt, bevorzugten das hochverschuldete Italien, und benachteiligten finanziell solide aufgestellte Staaten wie Deutschland. Und das nehme die EU ganz bewusst in Kauf. Die neue Schuldenanalyse der EU sei daher ein „No-Go“.

Mit seiner Kritik liefert Brooks insbesondere Christian Lindner (FDP) neue Argumente. Der Bundesfinanzminister sieht die Vorschläge aus Brüssel ebenfalls kritisch. Die Frage ist nur: Hat Brooks recht?

Infolge der Corona-Pandemie und der Energiekrise sind die Schulden der EU-Staaten stark emporgeschnellt. Die alten Maastricht-Regeln, die eine Schulden-Obergrenze von insgesamt 60 Prozent und eine maximale Neuverschulung pro Haushaltsjahr um drei Prozent des Bruttoinlandsproduktes vorschreiben, gelten in ihrer jetzigen Ausgestaltung als überholt. Auch weil sie Schuldenabbauprogramme vorsehen, die Länder wie Italien nicht schultern können.

EU plant maßgeschneiderte mehrjährige Schuldenabbaupläne

Die Kommission hatte im April einen Gesetzesentwurf vorgelegt, wie der Stabilitäts- und Wachstumspakt reformiert werden soll. Zentrale Neuerung sind maßgeschneiderte mehrjährige Schuldenabbaupläne, die die EU-Kommission mit jedem Land individuell beschließt. Diese sollen dazu führen, dass hochverschuldete Länder wie Griechenland und Italien ihre Ziele auch erreichen können.

Die Abbaupläne sollen auf einer so genannten Schuldentragfähigkeitsanalyse basieren. Anders als bislang werden also darin nicht nur Schuldenobergrenze und jährliches Haushaltsdefizit in den Blick genommen, sondern viele weitere Faktoren wie die ökonomische Entwicklung eines Landes mit einbezogen.

Um genau diese Schuldentragfähigkeitsanalyse dreht sich der aktuelle Streit.

Kritiker, darunter die Bundesregierung, fürchten, dank der vielen Parameter in der Schuldentragfähigkeitsanalyse könne die Kommission sich die Haushaltslage jedes Landes schönrechnen. Die Schuldenregeln würden so aufgeweicht, dass die finanzpolitische Disziplin in einigen Staaten in Gefahr gerate.

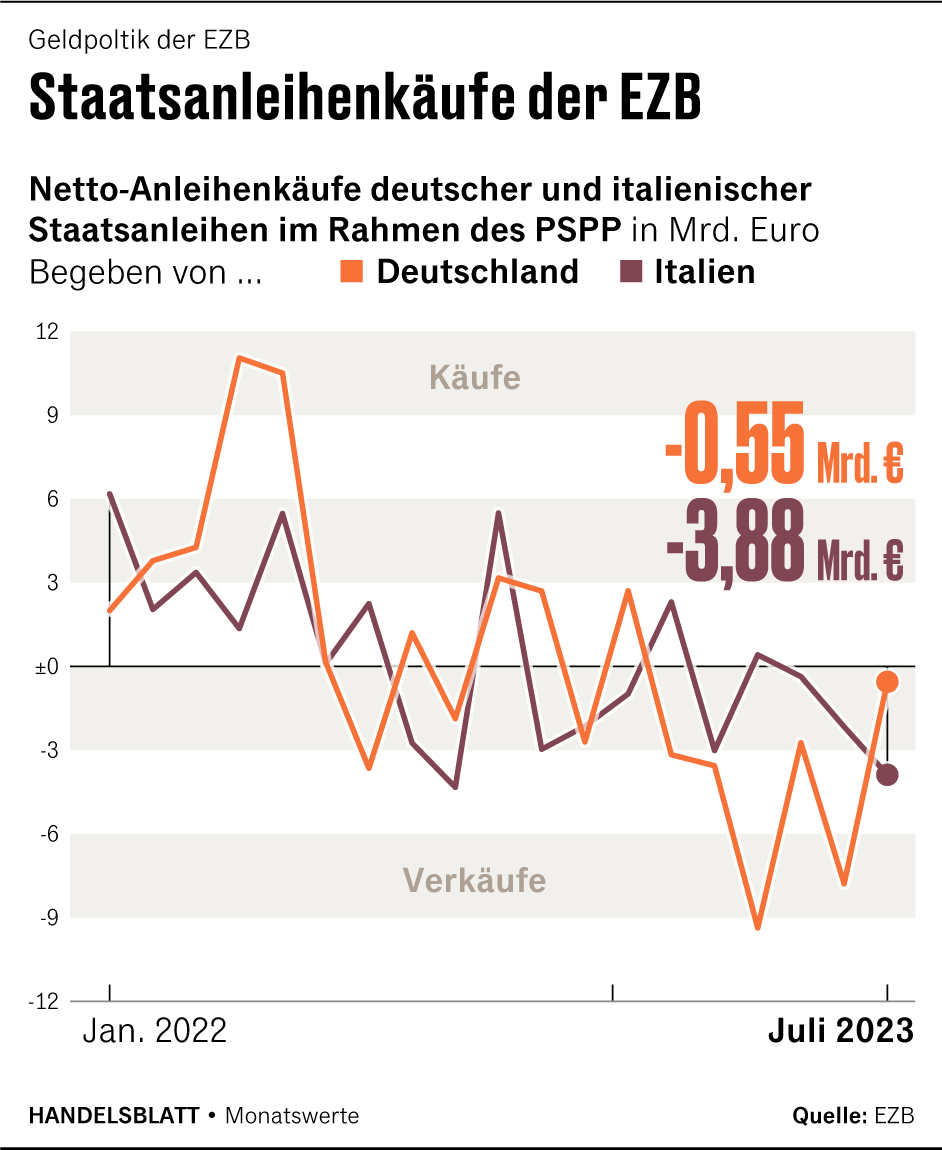

EZB stieg insbesondere aus deutschen Schuldpapieren aus

Ökonom Brooks geht mit seiner Kritik aber noch weiter. Er wirft der EU-Kommission vor, schon von Anfang an mit manipulierten Zahlen die Lage hochverschuldeter Staaten wie Italien schönzurechnen. Dabei spielt die Politik der Europäischen Zentralbank (EZB) eine zentrale Rolle.

Die EZB kauft seit der Euro-Krise vor mehr als zehn Jahren Staatsanleihen von EU-Staaten auf, um deren Kurse zu stabilisieren. Weil durch die Aufkäufe die Nachfrage nach Schuldpapieren stieg, sanken deren Zinsen, wodurch es für die EU-Staaten billiger war, sich zu verschulden.

Zuletzt hat die EZB ihre Ankäufe zurückgefahren. Insbesondere aus deutschen Schuldpapieren steigt sie aus. Nicht aber aus italienischen. „Derzeit nutzt die EZB fällige deutsche Staatsanleihen, um diese Mittel in italienische Staatsanleihen zu reinvestieren“, erklärt Brooks.

Während deutsche Schuldpapiere inzwischen den tatsächlichen Marktwert abbildeten, sei das bei Italien wegen der EZB-Aufkäufe „nicht so“, kritisiert der Ökonom. Dennoch würde die EU-Kommission so tun, als würden die durch die EZB beeinflussten italienischen Staatsanleihen den Marktwert abbilden. So stelle sie die Finanzlage Italiens in ihrer Schuldentragfähigkeitsanalyse besser dar, als es der Fall sei.

Der Bundesfinanzminister ist entschiedener Gegner der Kommissionspläne zur Reform der EU-Schuldenregeln.

Andere namhafte Ökonomen widersprechen dieser Kritik. Der Direktor des Brüsseler Instituts Bruegel, Jeromin Zettelmeyer, bestreitet, dass die aktuellen Risikoaufschläge für Italien oder Spanien zu niedrig seien. Sie lägen schließlich immer noch ein paar hundert Basispunkte über denen der Bundesanleihe und bildeten damit ein höheres Risiko ab.

>> Lesen Sie hier: EU muss Milliarden an Zinsen zusätzlich zahlen

Natürlich helfe die EZB mit ihrem Anleihenkauf Italien, sagt der Ökonom. Damit gleiche die Notenbank aber nur den negativen Effekt aus, den sie mit ihrer Zinswende selbst erzeugt habe. Diese sei einzigartig in der Geschichte des Euros. Deswegen lasse sich nicht sagen, dass die Zinsunterschiede unangemessen seien und die Realität nicht abbildeten.

Ähnlich argumentiert der ehemalige IWF-Chefökonom Olivier Blanchard, inzwischen beim Peterson Institute for International Economics in Washington. „Ich kann hier kein analytisches oder ökonomisches Problem erkennen“, sagt Blanchard.

Das Anleihekaufprogramm der EZB habe das erklärte Ziel, die Zinsunterschiede zwischen den Anleihen der Euroländer zu verringern, sagt er. Die Notenbank sei also erfolgreich. Ein grundsätzliches Problem für die Schuldentragfähigkeitsanalyse ergebe sich daraus aber nicht. Die Kommission müsse immer Annahmen darüber treffen, wie sich die Zinsen in Zukunft entwickeln – und dabei jegliches Handeln der EZB mit einkalkulieren.

Allenfalls könne es ein politisches Problem geben, wenn deutsche Politiker kritisierten, dass die Zinsen künstlich niedrig gehalten würden. Aber das habe keinen Effekt auf die Richtigkeit einer Schuldentragfähigkeitsanalyse.

Heftige Diskussionen um Reform im Rat der EU-Finanzminister erwartet

Zettelmeyer sieht allerdings noch Verbesserungsbedarf bei der Methode der Kommission. So unterscheide die Kommission nur grob zwischen kurzfristigen und langfristigen Schulden, konkret mit weniger oder mehr als einem Jahr Laufzeit. „Das könnte man präziser machen“, sagt Zettelmeyer.

>> Lesen Sie hier: Deutschland fürchtet Lex Italia

Eigentlich wollte die EU die Reform der Schuldenregel bis zum Jahresende beschließen. Denn dann soll der Stabilitätspakt wieder in Kraft treten, der zu Beginn der Corona-Pandemie ausgesetzt worden war. Es ist jedoch schon abzusehen, dass die Gespräche sich bis ins kommende Jahr ziehen werden, weil nach der Sommerpause heftige Diskussionen im Rat der EU-Finanzminister erwartet werden.

Auch wegen einer solchen Kritik wie von Ökonom Brooks plädiert Zettelmeyer dafür, dass sich die Mitgliedstaaten notfalls noch etwas mehr Zeit nehmen und genauer die Kommissionsmethode diskutieren.

„Die Methodologie sollte gemeinsam abgesegnet werden. Sonst haben die Mitgliedstaaten später die Idee, dass die Kommission ihre eigene Suppe kocht“, mahnt der Ökonom. Die Diskussion über die technischen Details werde die Einigung auf neue Schuldenregeln zwar noch um einige Monate verzögern. Aber das sei die Sache wert.